交通事故の治療で「健康保険が使えない」と言われる理由は、主に医療機関側の事務的な手間や収益性の高い「自由診療」を優先する慣習、そして加害者側保険会社による「一括対応」という仕組み上の誤解です。

法律上、交通事故のケガに健康保険を使うことは正当な権利であり、厚生労働省からも「交通事故でも健康保険は使用できる」と明確に通知されています。特にあなたに過失がある場合、健康保険を使わないと自己負担額で大損するリスクがあります。

交通事故で健康保険は原則使える!「使えない」は大きな誤解

「交通事故だから健康保険は使えません」——もし病院の窓口でそう言われたなら、それは法律ではなく「その病院のルール」に過ぎません。交通事故のケガでも健康保険は使えます。

昭和43年の厚生労働省通知(保険発第106号)において、「自動車による保険事故も一般の保険事故と何ら変わりはなく、保険給付の対象となる」と明記されています。つまり、健康保険の利用を拒否することは、本来許されないことなのです。

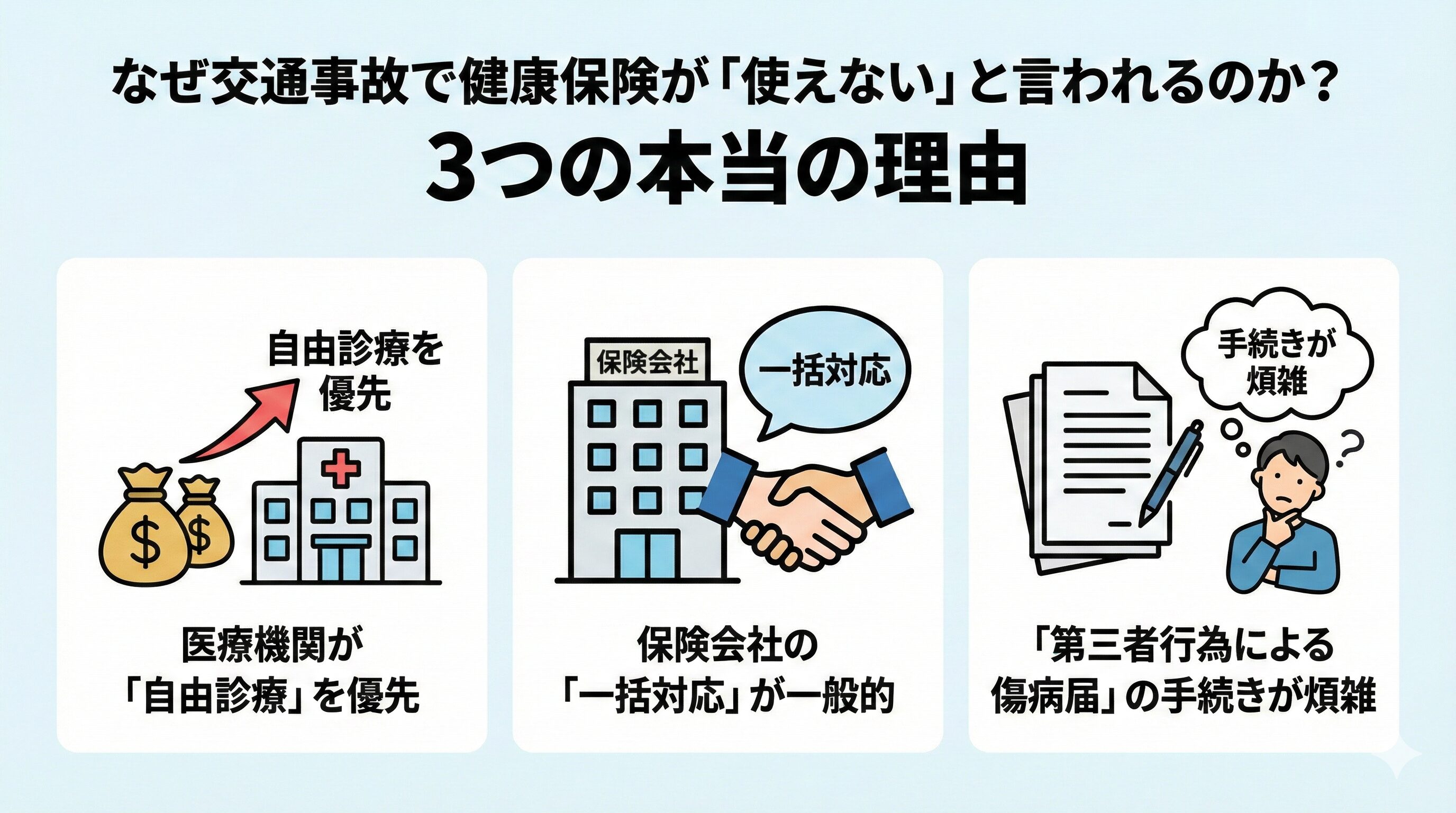

なぜ交通事故で健康保険が「使えない」と言われるのか? 3つの本当の理由

なぜこれほどまでに誤解が広まっているのでしょうか。そこには、医療機関や保険会社の「現場の事情」が絡んでいます。

【理由1】医療機関が「自由診療」を優先したいため

医療機関にとって、健康保険を使わない「自由診療」は経営上のメリットが大きいです。

- 保険診療: 1点=10円(国が規定)

- 自由診療: 1点=20円〜30円(医療機関がある程度自由に設定可能)

単価が2倍以上になることもあるため、病院側は収益性の高い自由診療を勧める傾向にあります。

【理由2】保険会社の「一括対応」が一般的だから

多くの場合、加害者の任意保険会社が「一括対応(窓口負担を0円にするサービス)」を提示します。これを受けると、自動的に「自由診療」扱いとなります。患者様にとっては「窓口で払わなくていいなら楽だ」と感じるため、あえて健康保険を使うという選択肢が消えてしまうのです。

【理由3】「第三者行為による傷病届」の手続きが煩雑

健康保険を交通事故で使うには、患者様自身が「第三者行為による傷病届」を提出する必要があります。この書類作成が面倒であったり、医療機関側もレセプト(診療報酬明細書)の処理が通常と異なるため、敬遠されることが多いのです。

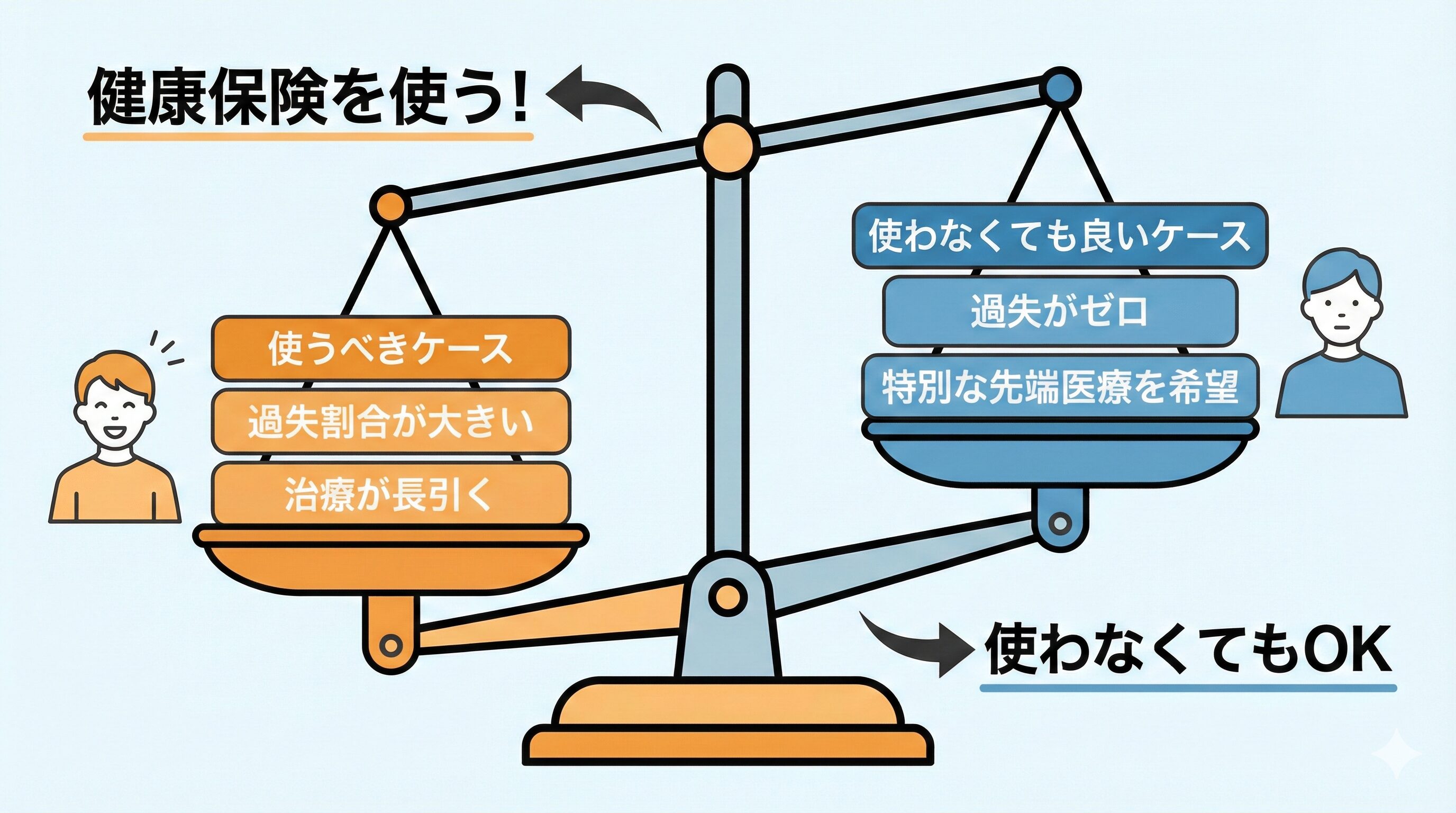

健康保険を使うべきケース vs 使わない方が良いケース

院長として、すべての患者様に「健康保険を使いなさい」とは言いません。状況に応じた賢い使い分けが必要です。

健康保険を「使うべき」ケース(使わないと損!)

- 自分の過失割合が大きい

過失が3割以上ある場合、自由診療の高額な治療費が示談金から差し引かれ、手元にお金が残らなくなるリスクがあります。 - 加害者が無保険、またはひき逃げ

残念ながら、ひき逃げや当て逃げのように、加害者が特定できない交通事故も発生します。この場合、治療費を請求する相手がいないため、加害者側の自賠責保険や任意保険からの支払いを受けることができません。 - 治療が長引きそう

治療費を安く抑えることで、120万円の枠の中で「慰謝料」や「休業損害」を多く受け取れるようになります。

健康保険を「使わなくても良い」ケース

- 自分の過失がゼロ(0:100)

相手が全額負担するため、手間を省いて「一括対応」に任せても不利益は少ないです。 - 特別な先端医療を希望する

保険診療の枠を超えた特殊な治療を受けたい場合は、自由診療一択となります。

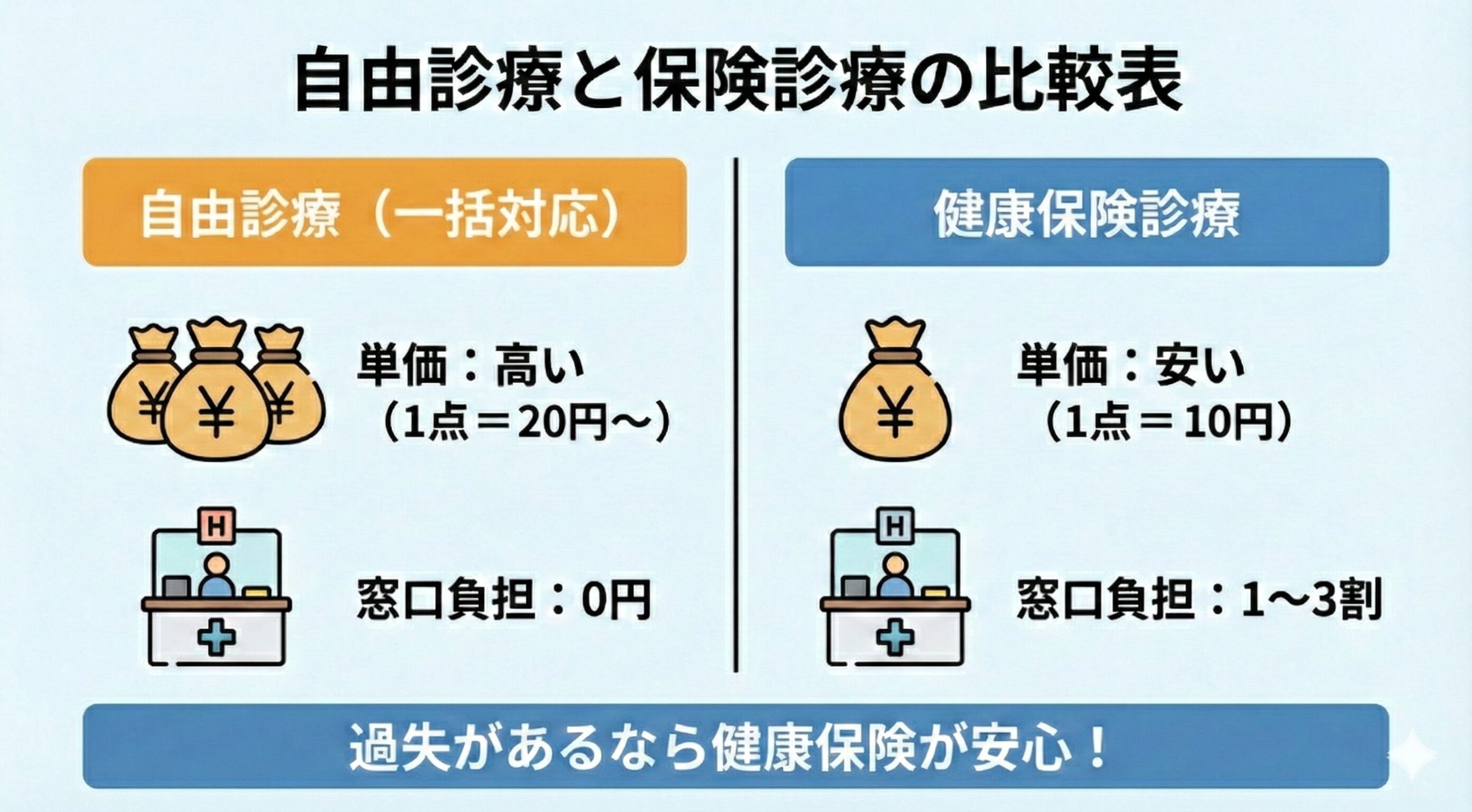

自由診療と保険診療の比較表

| 項目 | 自由診療 (一括対応) | 健康保険診療 |

| 治療費の単価 | 高い (1点 = 20円〜) | 安い (1点 = 10円) |

| 窓口負担 | 0円 (保険会社が直接払う) | 1〜3割 (一旦立て替えが必要) |

| 自賠責枠(120万円)の消費 | 早い (すぐに上限に達する) | 遅い (長期間リハビリができる) |

| 過失相殺の影響 | 非常に大きい | 最小限に抑えられる |

現場の院長が答える!Q&Aセクション

- Q病院で拒否されたら、なんて言えばいい?

- A

「加入している健保組合に『交通事故でも健康保険が使える』と確認済みです。第三者行為の届け出も出します」と伝えましょう。それでもダメなら、当院のように健康保険の取り扱いに理解のある院へご相談ください。

- Q窓口の3割負担を払うお金がありません。

- A

ご自身の車の保険に「人身傷害保険」が付いていませんか? これを使えば、健康保険の3割負担分もご自身の保険会社が補填してくれるため、実質0円で治療が受けられる場合があります。

- Q仕事中や通勤中の事故でも使えますか?

- A

いいえ、仕事中・通勤中は「労災保険」が優先されます。健康保険は使えませんので、必ず職場に伝えて労災の手続きを行ってください。

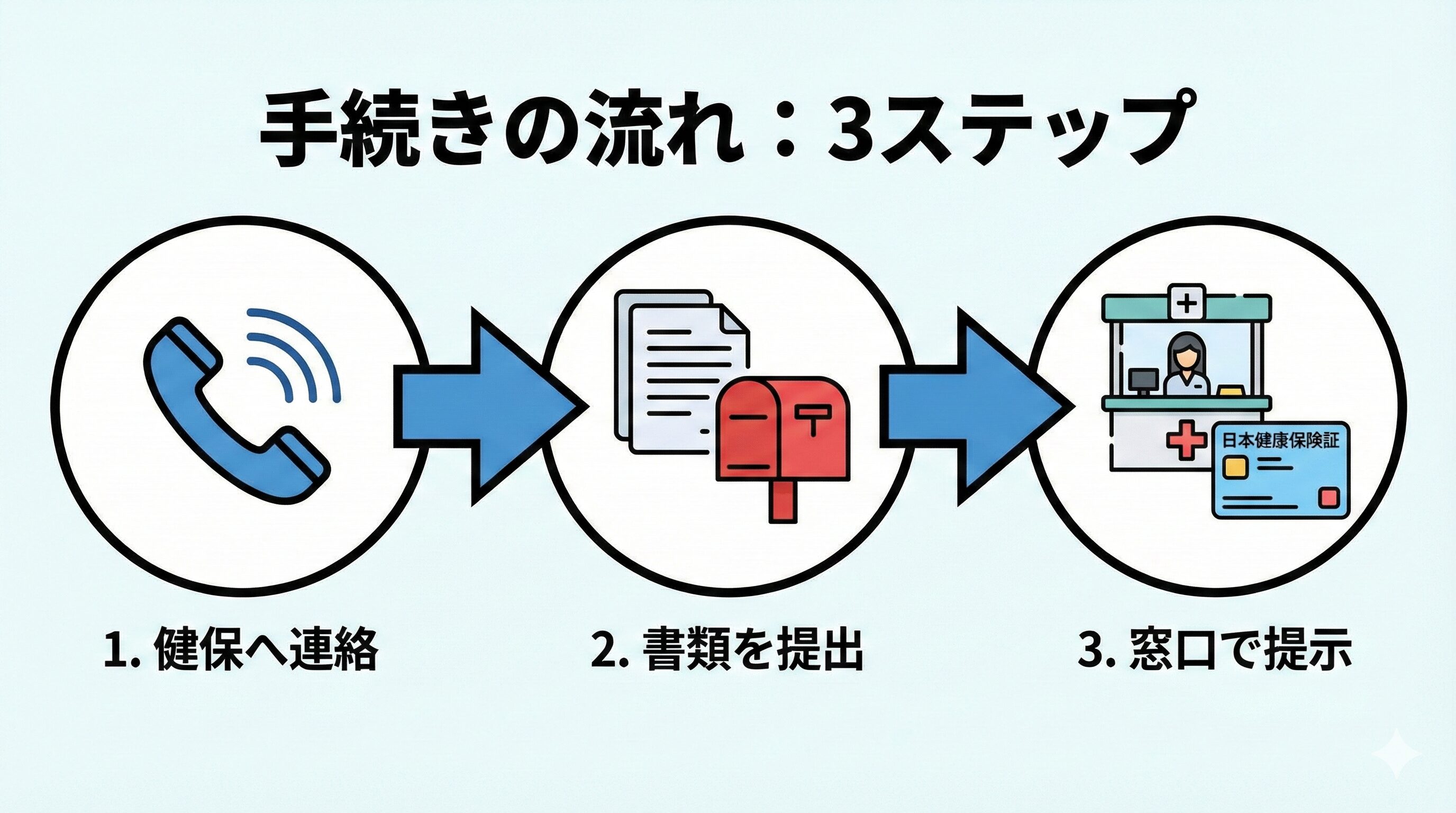

手続きの流れ:3ステップ

「交通事故で健康保険を使います」と電話一本入れるだけです。

送られてくる「第三者行為による傷病届」に記入して返送します。

病院や接骨院の窓口で、保険証とともに「健康保険でお願いします」と伝えます。

まとめ

交通事故で健康保険が「使えない」というのは、単なる現場の都合による誤解です。

特に、自分の過失が大きい場合や治療が長引きそうな時は、健康保険こそがあなたを救う盾になります。

「窓口負担0円」という言葉の裏にあるリスクを正しく理解し、あなたにとって最善の選択をしてください。

院長からのお手伝い:

「自分の事故の場合、健康保険を使うのと保険会社に任せるの、どっちが正解?」と迷っていませんか? 当院では、お体の施術はもちろん、こうした保険の選択に関するセカンドオピニオンも無料で行っています。

「今受けている保険会社からの提案が正しいか確認してほしい」と思われましたら、ぜひ一度LINEやお電話でご相談ください。

仙台市内の交通事故は「仙台交通事故治療むちうちナビ」にご相談ください

仙台市泉区を中心に、交通事故被害者様を全力でサポート。

お気軽にご相談、ご予約ください。

近くの通院先を探す